つみたてNISA、もしくは一般NISA口座を開設してみたいけどイマイチよくわからない、という方に向けて、NISA口座の特徴や仕組みをわかりやすく解説していきます。

まずは「秒でわかる」をテーマにざっくりとその特徴を挙げ、詳しい仕組みや特徴、メリット・デメリットも後述します。

秒でわかるつみたてNISA(一般NISA)とは?

・一般NISA口座とは、株式や投資信託などの金融商品への投資で得た利益や配当などに対して、毎年一定金額購入分に対しての利益を非課税に出来る口座のこと(本来は利益・配当の20%を税金で徴収される)です。

・投資信託の積み立て投資のために作られたものがつみたてNISAです。

投資の利益を非課税に出来るのがNISA口座です。短期間に大きく投資出来るのが一般NISA、小額からでも始められ、毎月コツコツ積み立てながら投資をするのがつみたてNISA

投資信託(ファンド)=金融商品の一種

投資信託というのはファンドマネージャーと呼ばれる投資のプロに運用を任せ、その運用で出た利益が還元されるというものです。

イメージとしては株式の福袋のようなもので、同じテーマの投資商品がいくつか詰めあわされているようなものです。

投資信託を買う=中身の株を買うのと同じ。

同じ投資信託を買っている投資家から集めた資金を元に、投資信託の中に入っている株で運用して利益を出すのがファンドマネージャー(投資のプロ)です。

通常「株を買う」となると多額の資金が必要になります(投資先にもよる)が、投資信託であれば小額から始められ、運用するための専門的な知識が不要で初心者向けという特徴があります。

現在日本では銀行にお金を入れていても全くと言っていい程お金は増えません。

そのお金を投資に回すということは「リスク」があるのはもちろんですが、預けて運用してもらっているお金が「増える」可能性が高いのがつみたてNISAです。

劇的に増えるものでは無いが、つみたてNISA口座で買える商品はどれも金融庁お墨付きの金融商品だけになっています。

自分で何か運用する必要は無く、株などの取引に関する専門的な知識が必要なわけでもなく、定期的に積み立て貯金をしておくだけで少しずつ利益が増えていくかもしれないという魅力があるのです。

ココがおすすめ

投資に興味がある、という方ならまず初めにつみたてNISA口座を作って始めてみるのがいいですね。

つみたてNISAと一般NISAの特徴と違い

つみたてNISAと一般NISAは、どちらも年間一定額分の投資額に対する税金が控除されることには変わりありませんが、取り扱っている(投資出来る)商品や利用者側が受けるメリット等の仕組みが少し違います。

また、つみたてNISA口座と一般NISA口座はどちらか片方だけでしか運用することが出来ません。(買い付けが出来るのがどちらか1つで、保有だけなら出来ます。)

そして一人につき一つの証券会社でしか作れません。

例:楽天証券+SBI証券等、2つの口座を持つことが出来ない

なのでつみたてNISAと一般NISAの違いを理解した上で、自分に合った口座を持つ必要が出てきます。

ここからはつみたてNISAと一般NISAのそれぞれの特徴と違いについてまとめていきます。

つみたてNISAの特徴その1:年間40万円まで積み立て可能

積み立てNISAでは年間40万円までの買い付けが可能で、その投資によって出た利益・分配金に対しては非課税となります。

年間40万円以上の買い付けを行う場合は通常の証券口座で行う必要があります。

注意ポイント

分配金が出てそれを再投資に回した場合、その分も新規の積み立て枠として消費されてしまうため、毎月33,333円積み立てといった限度額ギリギリの投資だとあふれてしまいます。

あふれてしまった場合はその年の非課税口座で買い付けが出来ません。

つみたてNISAの特徴その2:購入できる商品が長期投資に向いた優良商品のみで、手数料も優秀

つみたてNISAでは購入できる投資信託(ファンド)がリストアップされており、その中からしか選ぶことが出来ません。

つみたてNISA口座で買い付け出来る商品は全て金融庁によりチェックされたもので、長期的な投資に向いていると判断された良い商品のみがリストアップされています。

また、売買時の手数料が無料の投資信託しかリストアップされておらず、信託報酬(ファンド側への運用手数料)も上限があり、手数料的に見ても優秀なものしかありません。

ココがおすすめ

初心者が安心して投資を行える環境が整っているというわけですね。

つみたてNISAの特徴その3:2037年までの新規買い付けが可能で、最長20年の積み立て保有が可能

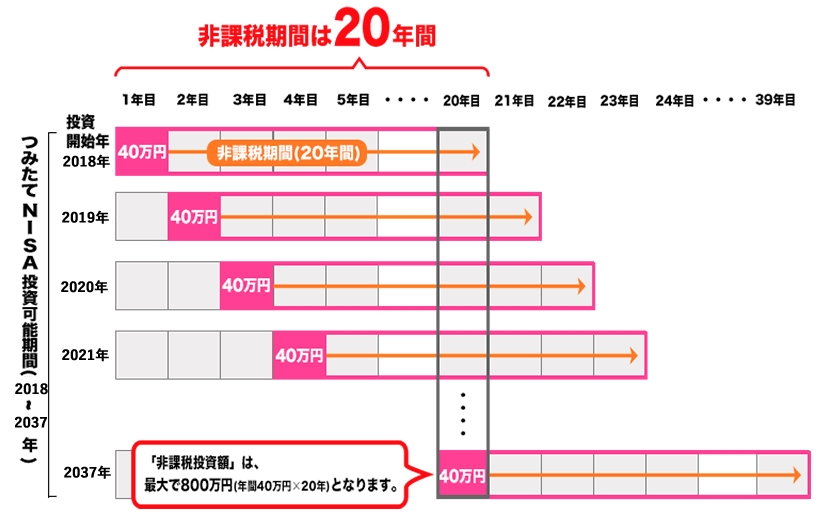

つみたてNISAでは2037年まで新規買い付けが可能(一般NISAは2023年まで)で、最長の非課税保有期間は20年です。

2037年までに開始すれば、いつからはじめても20年間の積み立てが出来ます。

なので2020年に始めたのであれば、2040年まで積み立て投資が出来るというわけです。

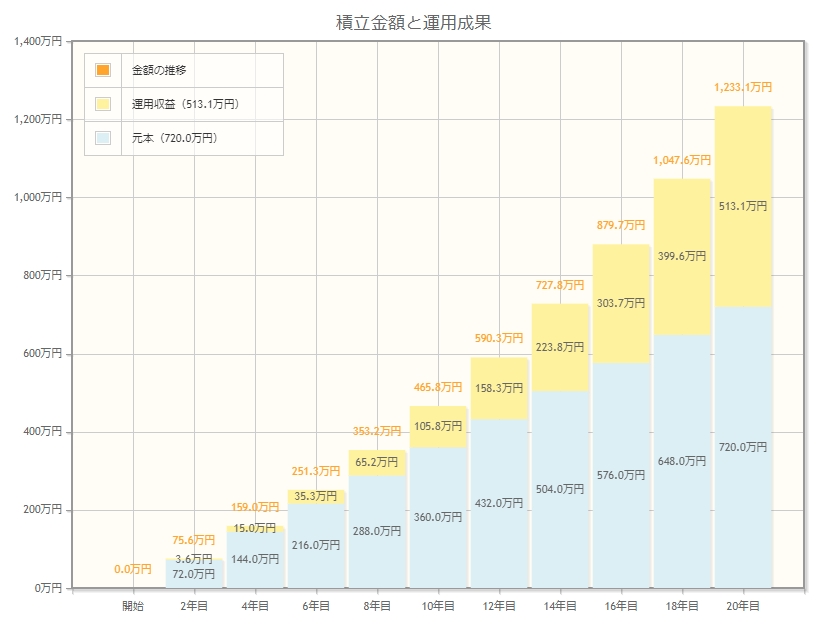

20年間、毎年3万円をつみたて投資に回し、その年間利回りが5%(リスクとリターンのバランス型)だと仮定してシミュレーションをしてみるとこうなります。

出典:金融庁

もちろん購入する商品にもよりますし、この通りになるわけではありませんのでざっくりとした指標として見てください。

20年かけて720万の貯金をしたとして、それが約1230万円になっています。

利益としては約510万円になるわけですが、これを通常の課税口座で運用していた場合、税金として100万強を持っていかれてしまうわけですね。

税金控除は実際に肌で体感できるものでは無いですが、100万円の税金と聞くと大金です。

この非課税対象分の金額は、その購入年度を基準として20年となっています。

非課税期間が終われば通常の口座へと移されるわけですが、20年後に全ての金額が一気に非課税終了となるわけではありません。

例えば2020年に40万円分購入したものは2040年に非課税が終わりますが、2021年に購入した40万円分は、2041年に終わることになるのです。

2020年に始めたから2040年になったら全て売却する、というのではなく、少しずつ売却していく方法がオススメです。

つみたてNISAの特徴その4:解約・売却が自由に出来る

NISA口座ではいつでも商品の売却や解約が可能です。

急にお金が必要となった時に預けていたお金を引き出すことが出来ます。

iDeCoなどは60歳になるまで自由に引き出すことが出来ませんが、つみたてNISA口座ではいつでもお金を引き出すことが出来るのです。

つみたてNISAの特徴その5:デメリットをまとめて解説

つみたてNISAのデメリット的な特徴として、「積み立て」しか出来ないというものがあります。

この商品が下がってきているから今買いたい!今月はお金に余裕があるから買い増ししたい!なんて時に追加で買うことが出来ません。

とは言え、買い増しをして運用したいと思ったら通常の証券口座を利用すればいいだけなので大したデメリットではありませんね。

また、先にも書きましたがつみたてNISAでは「決められた商品(株式の投資信託)」しか買うことが出来ません。

初心者が安心して利用できる商品のみがリストアップされているのはメリットでもありますが、他の商品(国内外の株式やETF(上場投資信託)、リート(不動産投資)や債券などの投資信託)は取り扱いがありません。

ただし投資信託の中に株式が含まれていればOKなので、株式とリートと再建をミックスしたような投資信託はあります。

投資初心者からしてみれば、デメリットと言えるようなデメリットはあまり無いですね。

続いてつみたてNISAと比較して一般NISAの特徴を簡単に解説していきます。

一般NISAの特徴その1:つみたてNISAと比べて様々な種類の商品が買える

つみたてNISAのデメリットとして挙げましたが、つみたてNISAでは金融庁が定めた株式の投資信託しか買えなかったのに対し、一般NISAでは国内外の株式をはじめ、投資信託、海外ETFといった、少し知識が付いてきた初心者が買いたくなるような商品が揃っています。

非課税枠の中であれば株でも投資信託でも好きに購入することが可能です。

一般NISAの特徴その2:2023年まで、年間120万円まで購入可能、最長5年間非課税

ここが積み立てNISAとの大きな違いになります。

つみたてNISAでは2037年まで、年間40万円まで購入が可能で、最長20年間非課税運用が出来ましたが、一般NISAでは2023年まで、年間120万円まで、最長5年間非課税運用となっています。

最大120万円分の枠を使うことが出来ますが、例えば50万の株を買って翌月に売却したとすると、その年に使えるのは70万円分になります。

つみたてNISAと違って大きな枠を使うことが出来ますが、短期的に売買を繰り返して利益を出すのには向いていません。

5年以内に値上がりしそうな株であったり、配当金を多く貰えそうな株をたくさん買うのに向いています。

ココがおすすめ

資金があって一気に投資をしたい場合は一般NISA口座がオススメ

つみたてNISAと一般NISAについてのまとめ

・決められた期間(つみたてNISAは20年、一般NISAは5年)での運用益に対しては非課税→投資を始めるなら最初に作るべき口座と言えます。

・いつでも引き出すことが可能。

・つみたてNISAよりも一般NISAの方が購入できる商品の選択肢が多い→知識が付いて他の商品が買いたくなった場合、つみたてNISAから一般NISAへの移行は可能(逆も可、ただし一般NISAは2023年まで。NISAからつみたてNISAに乗り換えても、NISA時代に購入した商品は5年間非課税保有できます。)

・つみたてNISA口座とNISA口座はどちらか1つでしか買い付け不可。

・どちらの口座も非課税期間が終われば通常の口座へと移され、通常の口座に移されてから発生した利益に関しては課税対象。

つみたてNISAと一般NISAはどっちがおすすめ?

長い目で見るとつみたてNISAの方が非課税枠が大きくなります。

一般NISAは年間120万円の買い付けが可能ですが、保有期間は5年しかありません。

MAXで投資した場合の元本は600万円ですが、上のシミュレーション図で見たように、つみたてNISAで毎月3万円の投資で最大元本は720万円です。

購入する商品の利回りなどによっても変わってきますが、「増える貯金」をするという見方で投資を行うのであればつみたてNISA口座の方がおすすめです。

まとめ

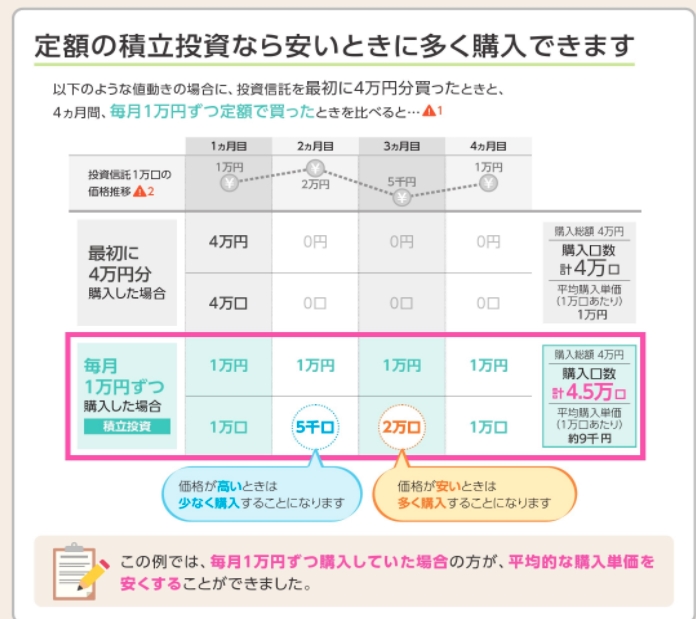

別記事でも解説しますが、つみたてNISAでは投資信託への投資という性質上、強制的にリスク分散が出来た投資(投資信託への投資は複数の株を買うのと同じ=分散投資)を行うことが出来ます。

また、一定の金額を一定の周期で購入する(ドルコスト平均法)という性質上、商品の価格変動による影響を受け辛く(取得価格が平均化される)なっています。

出典:金融庁

継続して上昇しているような商品であれば価格が低い時に一括購入した方が有利ですが、安定した商品(安全)であればドルコスト平均法による投資で安定した利回りでの運用が可能になってきます。

老後資金を作るための「貯蓄」目的であれば、つみたてNISA口座を作成して投資信託を買うというのはとても理にかなった投資方法と言えるでしょう。