つみたてNISAとよく引き合いに出されるiDeCOですが、正式名称は「個人型確定拠出年金」と言います。

このiDeCoはその名の通り「個人で年金を作る仕組み」のことを指しています。

20代30代の方にとって年金というとあまり良いイメージを持たれてる方も少ないかと思いますが、人間年老いてくるとお金を稼ぐ手段というのはどんどん減っていきます。

身体的影響による働けなくなるリスク、AIの普及等による働き場が減少するリスク等、今の若年層中年層はいかにして「老後のための資金」を集めておくかが課題になっています。

老後2000万円問題などと騒がれていますが、自分とは関係ないとは思わず、今のうちからしっかり準備しておくことで、未来の自分にきっと感謝されるはずです。

今回はそんな「老後の資金問題」を解決するための一つの手段としてiDeCO(個人型確定拠出年金)について解説していきます。

iDeCoは老後資金つみたてという目的の他にも大きな節税効果があります。

個人事業主などとして働いている方は特に大きなメリットに繋がりますので、是非最後までご覧ください。

知っておきたい老後に必要なお金のこと

老後資金2000万円問題として一時期メディアで騒がれていましたが、本当に2000万円必要なのでしょうか?

この問題のモデルケースとなっているのは、”65歳から年金で20万円もらっている"上で、生活費に25万円5千円かかっているというケースを想定し、もしこの夫婦が95歳まで生きたと仮定すると毎月不足分5万5千円×30年で2000万円足りなくなるよという話なのです。

ちょっと想像していた問題と違ったのでは無いでしょうか??

年金で20万貰った上で生活費がオーバーしているからこそのこの問題なのであって、年金受給額よりも下回る生活費で過ごせるのであれば何も問題はありません。

これから何歳まで生きるかはわかりませんし、老後にどれだけの生活費がかかるのか、単身なのか夫婦で過ごすのか、いつまで働くのかもわかりませんよね。

老後2000万円問題というのは上記のような特定のケースを想定した上での問題であるということを押さえた上で、自分の今後のスタイルを想定していかなければならないわけです。

自分は今後どうなるだろう、と考える上で大事なのが年金の仕組みです。

年金の仕組みを知っておこう

年金には大きく2つの種類があります。

国民全員が加入している「国民年金」

この国民年金は日本国民全員が加入しています。

大体月額16,000円ほど支払っていますよね。

会社員が加入している「厚生年金」

そして会社員の方であれば「厚生年金」にも加入しています。

これは会社の給料から自動で差し引かれていて(国民年金+厚生年金分)、しかも掛け金の半分は会社が負担してくれています。

国民年金にプラスして加入しているため毎月の負担額は大きく感じますが、企業が半分を負担していることを考えると老後資金のメリットとしては大きな恩恵を受けています。

ポイント

国民年金と厚生年金を合わせて「公的年金」と呼びます。

厚生年金加入者は国民年金のみの加入者よりも多くの年金を貰うことが出来ます。

自営業だと貰える年金が少なくなる

ここで国民年金だけしか加入していない場合と、厚生年金にも加入していた場合どれだけの差が生まれるのかを知っておきましょう。

・自営業や専業主婦など(国民年金のみ) = 約 6万5,000円/月

・会社員や公務員など(国民年金+厚生年金)= 約14万5,000円/月(年収により変化)

※40年間支払っていた場合の平均額。令和1年度参照

国民年金だけと比べて厚生年金加入時は倍以上の年金が貰えます。

そして国民年金だけだと老後の生活自体が危ういというのもわかってもらえるでしょうか。

国民年金はどれだけ稼いでいる人でも一律16,000円の掛け金ですが、厚生年金は年収に応じて掛け金が変わり、国民年金の何倍も支払っていることになり、それだけ貰える額も大きくなります。

そしてその厚生年金の掛け金の半額は会社が支払ってくれていることになるため、会社員にとっては大きなメリットになっているのです。

一部の会社員などが加入している企業年金

上2つの公的年金の他に、一部の企業では企業年金と呼ばれるものが存在します。

福利厚生の一環としてやっている所が多く、従業員の老後のために会社が年金を作ってあげようということで実施されている年金のことです。

加入している方は余裕を持った老後を送ることが出来るでしょう。

老後の心配をしてみよう

年金の種類を知ったところで、ご自分がどれだけの年金を貰えそうなのかという大体の指針が立ったはずです。

その上で老後をどう過ごしていくかということを考えておく必要もあるでしょう。

自分は〇〇歳まで働く!と決めていたとしても、いつ何が起こるかわからないのが人生です。

年金と自分の貯蓄と相談しながら老後は生活をしていくことを基準に考えて(働いたり生活コストの見直し等)いかなければならないわけですが、そもそも年金を貰うまでに効率的に資産形成出来ていればある程度安心して過ごせるようになるはずです。

そんな時に最大限活用すべきなのが「iDeCO」という国が用意している資産形成の仕組みなのです。

iDeCO(イデコ)の特徴とメリット・デメリット、NISAとの違い

当サイトでは資産形成の一つとしてNISAを推奨していますが、このiDeCoも同じくらいお勧めしたい制度です。

iDeCoは結局、投資信託のつみたて投資

NISAで投資信託の積み立てを行うことで効率的に資金を作っていくことが出来るわけですが、このiDeCoも結局は投資信託の積み立てになります。

NISAを活用するメリットや特徴についてはこちらで解説してあるのでよかったら参考にされてくださいね。

こちらもCHECK

-

-

秒でわかるつみたてNISA(一般)の仕組みと特徴。

つみたてNISA、もしくは一般NISA口座を開設してみたいけどイマイチよくわからない、という方に向けて、NISA口座の特徴や仕組みをわかりやすく解説していきます。 まずは「秒でわかる」をテーマにざっく ...

続きを見る

NISAと同じつみたて投資ならばiDeCoまでやる必要は?と気になるかもしれませんが、iDeCoにはNISAには無いメリット等が存在します。

iDeCoのメリットとNISAとの違い

iDeCoのメリット

- 投資信託の購入手数料がかからない(NISAと同じ)

- 運用益が非課税(NISAと同じ)

- 税金が安くなる(掛け金が全額所得控除)←NISAと違う

- 債券やリート、コモディティ等の投資信託も買える←NISAと違う

iDeCoを使うと税金が安くなる

投資信託購入時の手数料がかからなかったり運用益が非課税なのはNISAと同じなのですが、iDeCoの大きなメリットとして「税金が安くなる」というものがあります。

iDeCoで投資信託を買った金額分、全額所得控除になるのです。

これは特に自営業の方にとっては大きなメリットになりますよね。

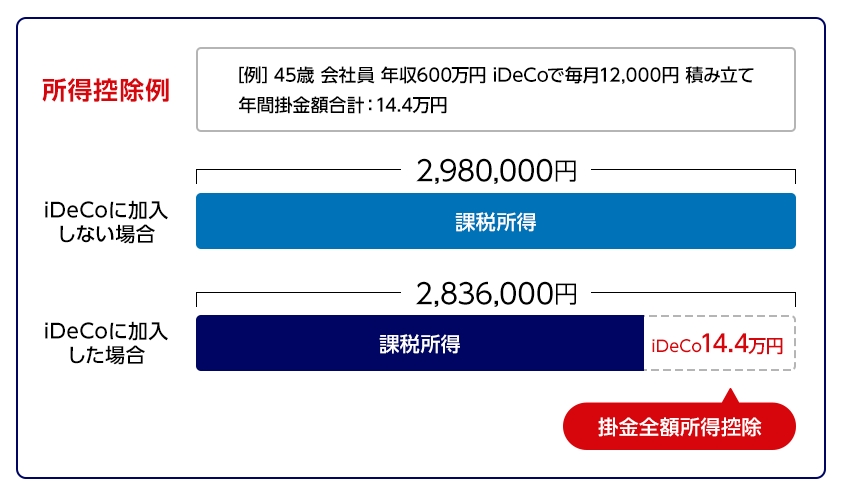

例えば毎月1万2千円iDeCo(イデコ)で積み立てると年間14.4万円積み立てることになります。

その14.4万円分が全て所得控除になるわけで、その分課税所得を小さくすることができ、支払う税金も安くなります。

出典:みずほ銀行

上記の例だと、約28,800円の減税効果に繋がります。

掛け金や年収によって税金がいくら安くなるのかは変わってきますが、老後資金を自分で作りながら普段の生活にも影響する減税効果もあるという、素晴らしい仕組みなわけですね。

何か怪しい仕組みとかでは無く、これは国が推奨している仕組みであり、活用しない手は無いのです。

所得が無いような専業主婦のような方には節税効果はありません。

iDeCoは取り扱い商品がNISAと少し違う

iDeCoもNISAと同じく証券会社ごとに選べる商品が決まっているのですが、NISAでは「株式を含んだ投資信託」しか選べませんが、iDeCoでは株式をはじめ債券、リート、コモディティといった他種類の投資信託も買えるという特徴があります。

このラインナップも証券会社ごとに変わって来ますが、ネット証券であればそこまで大差はありません。

証券会社はラインナップで選ぶよりも、NISAと同じく手数料の安さで選ぶべきです。

iDeCoのデメリット

iDeCoのデメリットとしては、60歳になるまで引き出せないというものがあります。

NISAはいつでも好きな時に資金を引き出すことが可能ですが、iDeCoは60歳になるまで引き出すことが出来ません。

本当に自分の老後資産のためだけの資産形成をする場というイメージですね。

もし資金拘束が嫌なのであれば、NISA口座などでの運用のみをおすすめします。

iDeCoは資金拘束というデメリットがありますが、NISAには無い「所得控除」という大きなメリットが存在します。

iDeCoとNISAのどっちも使う、ということが可能なので、お互いの良いトコ取りをしつつ活用していくのが良いでしょう。

まとめ

iDeCoの特徴まとめ

- iDeCoはNISAと同じく投資信託のつみたて投資による資産形成の手段。

- NISAとは違い、掛け金が全額所得控除になるので節税効果大。

- NISAとは違い、選べる投資信託の種類が豊富

- 60歳になるまで資金を引き出すことが出来ない

iDeCoは特にその節税効果が大きく、老後の資産形成の視点から見ても「個人事業主」の方にとっては特におすすめな制度だと言えるでしょう。

厚生年金に加入している方であっても、いつから貰えるか定かでは無い不安定な公的年金をあてにするよりも、「60歳になると引き出せるようになる資金」として自分で年金を用意しておくに越したことはありません。

せっかく国が用意してくれているわけですから、こうした資産形成の仕組みをしっかり活用していきましょう。